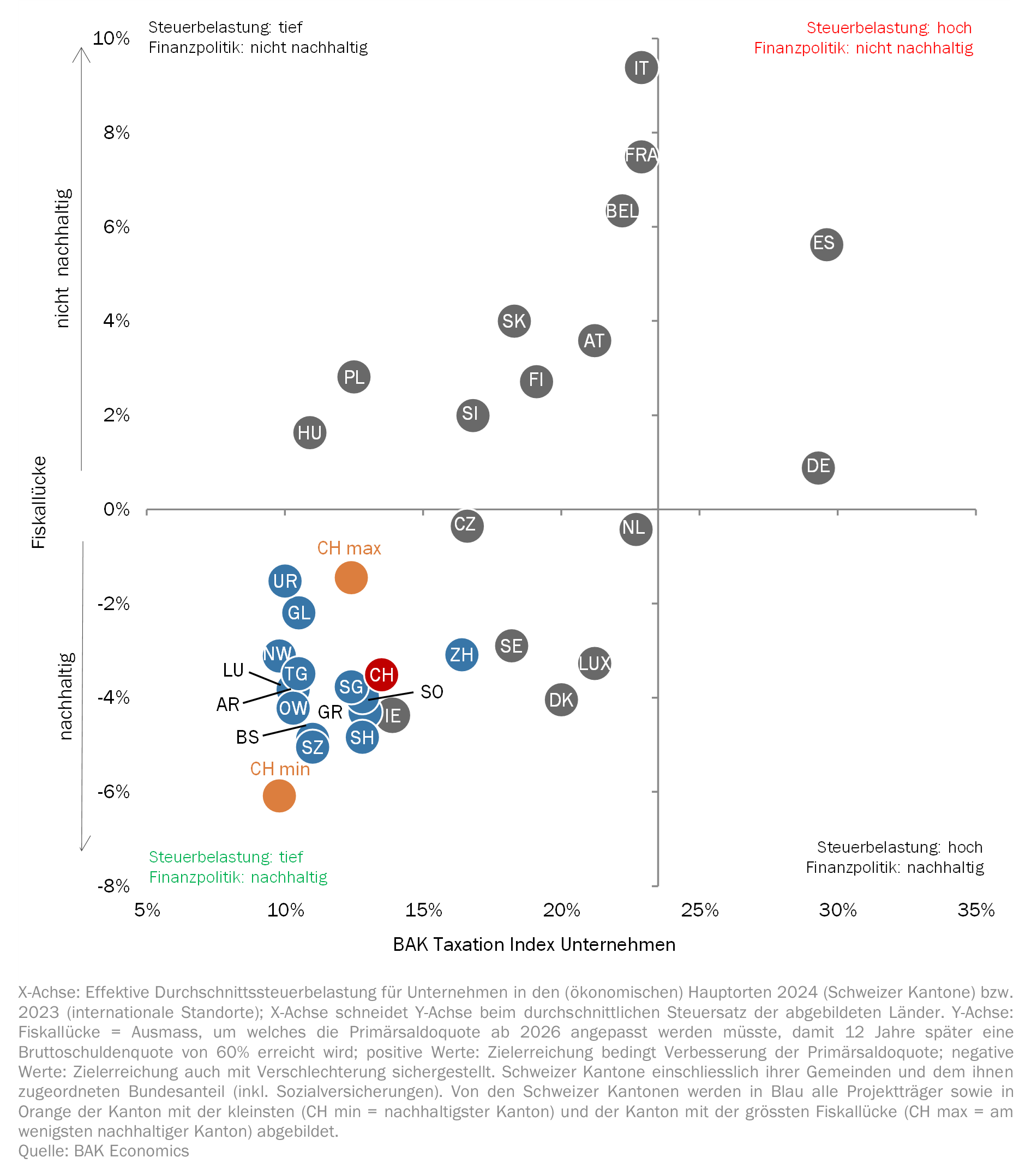

Finanzielle Nachhaltigkeit

Die Kombination aus BAK Taxation Index (EATR-Steuerbelastung) und Nachhaltigkeit der Finanzpolitik ergibt ein umfassendes Bild der Steuerattraktivität eines Standorts. Die Nachhaltigkeit der Finanzpolitik eines Standorts ist ein Gradmesser für den Gesundheitszustand des öffentlichen Haushalts und damit für die Haltbarkeit des aktuellen Steuerniveaus: An nachhaltig finanzierten Standorten ist das Steuerniveau längerfristig abgesichert; an nicht nachhaltig finanzierten Standorten drohen Steuererhöhungen. Als Nachhaltigkeitskriterium wird dabei der Indikator «Fiskallücke» verwendet. Dieser Indikator gibt an, wie stark der Haushaltsabschluss eines Landes (bzw. Kantons) angepasst werden müsste, um innerhalb eines Zeitraums von fünfzehn Jahren das sogenannte Maastricht-Kriterium (eine Staatsverschuldung von 60% des BIPs) zu erreichen.

Finanzielle Nachhaltigkeit und Steuerbelastung Unternehmen (kombinierte Betrachtung)

Die Schweizer Kantone zeichnen durch eine nachhaltigere Finanzpolitik aus als die Mehrzahl der betrachteten EU-Länder. Dafür sind insbesondere die vergleichsweise tiefen Schuldenquoten sowie die Haushaltsabschlüsse verantwortlich. Gleichzeitig ist die Steuerbelastung für Unternehmen (und analog: für hoch qualifizierte Arbeitnehmer) im internationalen Vergleich niedrig. Unsere Analyse zur Nachhaltigkeit der Staatsfinanzen zeigt, dass die Kantone sich dieses vorteilhafte Steuerklima auch leisten können.

MethodikDie Beurteilung der Nachhaltigkeit der Finanzpolitik im Rahmen des BAK Taxation Index knüpft an einen Indikator aus dem Debt Sustainability Monitor der EU an. Dabei handelt es sich um ein umfassendes Monitoring der Nachhaltigkeit der Finanzpolitik der EU-Mitgliedsstaaten, das periodisch publiziert wird. Die Studie enthält einen Nachhaltigkeitsindikator «Fiskallücke» (EU Indikator S1), an dem unsere Studie anknüpft. Bisher hat die EU eine mittelfristige Definition des S1 Indikators verwendet. Seit der Ausgabe von 2023, dem «Debt Sustainability Monitor 2022», verwendet die EU neu eine langfristige Definition mit einem Zeithorizont von fast 50 Jahren. BAK Economics hält an einer mittelfristigen Betrachtung fest. Der Zeithorizont wird wie bei Analysen auf 12 Jahre festgelegt. Die Werte der abgebildeten EU-Staaten wurden von BAK Economics für den mittelfristigen Horizont neu berechnet. Der Ausgangspunkt des Indikators Fiskallücke ist die intertemporale Budgetrestriktion des Staates. Diese fordert, dass der Barwert des Schuldenanfangsbestands und aller zukünftigen Ausgaben durch den Barwert des Schuldenendstandes und aller zukünftigen Einnahmen gedeckt sein muss. Als Schuldenendstand bzw. Zielverschuldung wird für alle Standorte eine Schuldenquote (Staatsschulden in Prozent des BIPs) von 60% unterstellt. Dies entspricht dem Maastricht-Kriterium und stellt sicher, dass die Ergebnisse zwischen Gebietskörperschaften vergleichbar sind. Bei den zukünftigen Ausgaben wird der Einfluss des demographischen Wandels berücksichtigt. Der von der intertemporalen Budgetrestriktion abgeleitete Indikator Fiskallücke ist definiert als die Differenz zwischen der nachhaltigen Primärsaldoquote und der Primärsaldoquote im Basisjahr. (Die Primärsaldoquote entspricht dem Primärsaldo – also der Differenz zwischen Primäreinnahmen und Primärausgaben – in Prozent des BIPs.) Die nachhaltige Primärsaldoquote ist jene Primärsaldoquote, die ab dem Basisjahr jährlich erreicht werden müsste, damit bis zum Ende des Betrachtungszeitraums (12 Jahre ab dem Basisjahr) eine Bruttoschuldenquote von 60% erreicht wird. Die Fiskallücke gibt folglich das Ausmass an, um welches die Primärsaldoquote des Basisjahres angepasst werden müsste, damit die Bruttoschuldenquote von 60% erreicht wird. Bei der Interpretation der Fiskallücke ist zu beachten, dass negative Werte eine nachhaltige und positive Werte eine nicht nachhaltige Finanzpolitik anzeigen. Mit den folgenden zwei Beispielen soll die Interpretation der Fiskallücke illustriert werden: Frankreichs Primärsaldoquote im Basisjahr 2025 beträgt -2.5%. Die Fiskallücke liegt bei 7.5%. Das bedeutet, dass Frankreich ab dem Jahr 2026 jedes Jahr eine um 7.5 Prozent-punkte höhere Primarsaldoquote benötigt, um bis im Jahr 2037 das Maastrichtkriterium einer Schuldenquote von 60% zu erfüllen. Umgekehrt beträgt die Fiskallücke für den Kanton Luzern -3.8%, bei einer gleichzeitigen Primärsaldoquote im Basisjahr von 1.6%. Der Kanton Luzern könnte sich also ab 2026 jedes Jahr eine um 3.8% tiefere Primarsaldoquote leisten und würde bis im Jahr 2037 das Maastrichtkriterium dennoch erfüllen. Die Datenaufbereitung für die Kantone ist so konzipiert, dass die einzelnen Kantone jeweils ihre Gemeinden und einen ihrer Wirtschaftskraft entsprechenden Anteil der Bundesebene (inklusive Sozialversicherungen) beinhalten. Das Total aller Kantone bildet somit die Gesamtschweiz ab. |