Spezial: STAF FuE-Instrumente 2024

STAF FuE-Instrumente

Die Steuerreform und AHV-Finanzierung (STAF), welche auf eidgenössischer Ebene per 1. Januar 2020 in Kraft getreten ist, ist die wichtigste Schweizer Steuerreform seit Jahrzehnten und hat die Schweizer Steuerlandschaft stark verändert. In den allermeisten Kantonen ist die STAF bereits vollständig umgesetzt. Mit der Reform wurden unter anderem Instrumente zur steuerlichen Begünstigung von Forschungs- und Entwicklungsaktivitäten (STAF FuE-Instrumente) eingeführt. Diese international akzeptierten Steuerinstrumente dienen der Förderung der Innovationstätigkeit. Im Rahmen des Projekts BAK Taxation Index wurde untersucht, wie sich die STAF FuE-Instrumente auf die EATR-Steuerbelastung (d.h. die effektive Durchschnittssteuerbelastung) für Unternehmen auswirken.

EATR-Steuerbelastung bei Nutzung der STAF FuE-Instrumente 2024

Die STAF FuE Instrumente reduzieren die Steuerbelastung für forschungsintensive Unternehmen in den Schweizer Kantonen signifikant. Gleichzeitig wird durch die flexible Umsetzung in den Kantonen das Schweizer Ranking verändert. Auch wenn das Ranking von der Inner- und Ostschweiz angeführt wird, machen Kantone wie Bern und Zürich (die traditionell zu den Hochsteuerkantonen zählen) bei sehr hoher Forschungsintensität mehrere Ränge gut.

MethodikDer BAK Taxation Index für Unternehmen misst die EATR-Steuerbelastung (d.h. die effektive Durchschnittsteuerbelastung) für Unternehmen in allen 26 Kantonen und ihren wichtigsten internationalen Konkurrenzstandorten. Er bezieht alle für Investoren relevanten Steuerarten auf den verschiedenen staatlichen Ebenen mit ein.

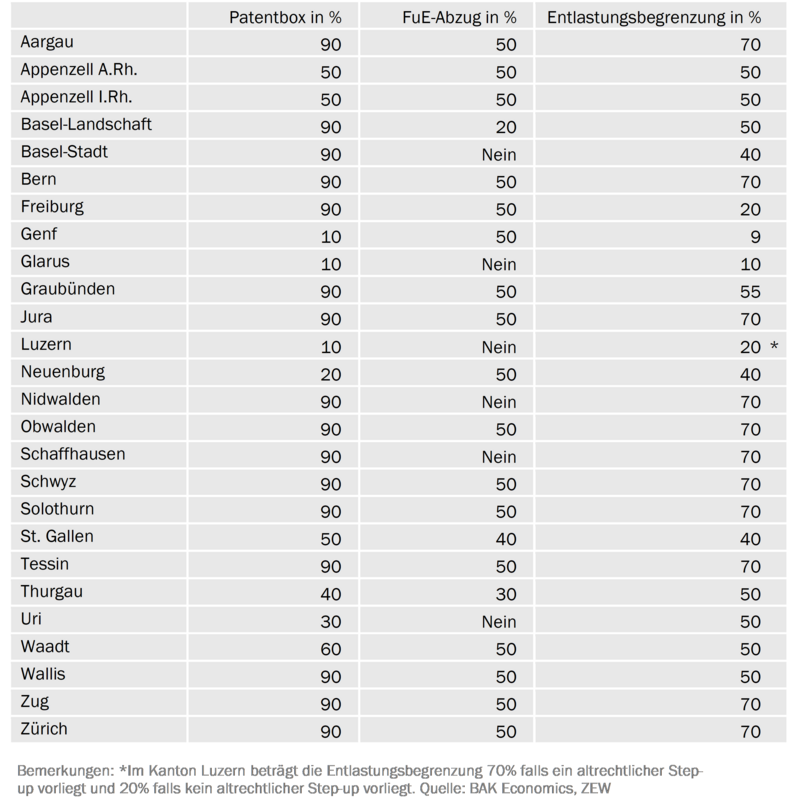

Das Modell BAK Forschungsintensive Unternehmen ist ein im Rahmen des BAK Taxation Index entwickeltes Modell, mit dem die (EATR) bei Nutzung der neu eingeführten STAF FuE-Instrumente (Patentbox, FuE-Abzug, inkl. Entlastungsbegrenzung) berechnet werden. Der Hauptunterschied zum Standardmodell des BAK Taxation Index besteht darin, dass nicht von einem erworbenen, sondern von einem selbsterstellten Immaterialgut (Patent) ausgegangen wird. Die Steuerbelastung bei Aktivierung der STAF FuE-Instrumente wurde für drei verschiedene Typen von Investitionen bzw. Unternehmen berechnet, die sich in ihrer Forschungsintensität unterscheiden:

|

Anhang: STAF FuE-Instrumente 2024